‘중국 빈자리 너무 크다’- 글로벌 의류 소싱 대혼란

발행 2020년 02월 19일

장병창 객원기자 , appnews@apparelnews.co.kr

|

대형 바이어들 중국 외 소싱 기지 못 찾아

봄·여름 차질, 가을·겨울 가격 상승 불가피

[어패럴뉴스 장병창 객원기자] 코로나 19 충격으로 인한 중국의 섬유 의류 생산 차질이 중국과 수출 경쟁국인 방글라데시, 베트남, 인도 등에는 새로운 기회일까. ‘그렇지 않다’가 정답이다.

중국 공장들이 멈추고 생산과 수송, 유통 등 경제 활동이 일시 정지, 아직 정상화 시기가 불확실하지만 이들 3개국은 중국의 돌발 사태에 대비한 수용 태세가 갖추어져 있지 못할뿐더러 원부자재 등에 대한 중국 의존도가 지나치게 높아 중국과 함께 곤경에 빨려 들어가고 있기 때문이다.

중국 소싱에 크게 의존해온 적잖은 의류 의류 리테일러들이 이들 나라를 찾고 있지만 대부분 빈손으로 돌아갈 수밖에 없는 상황이다. 중국이 정상화되는 날만 기다릴 뿐 속수무책이다.

그 영향으로 미국, 유럽 등 세계 주요 의류 리테일 시장은 봄, 여름 시즌의 심각한 수급 차질에 이어 가을, 겨울 시즌에 접어들면 의류 가격 상승이 불가피할 전망이라고 외신들은 전하고 있다.

|

외신들이 전하는 현지 사정을 요약하면 우선 중국에 이어 세계 시장 점유율 6.4%로 의류 수출 2위국인 방글라데시의 경우 직물 등 섬유 류와 관련 원자재의 중국 수입 의존도가 50%, 직기 등 섬유, 의류 관련 기계와 관련 부품 수입 의존도도 40%에 달한다. 지난 회계년도에 의류 수출 341억 달러에 비해 중국으로부터 직물, 액세서리 등 관련 원부자재 수입이 136억5,000만 달러에 달했다. 중국 상황이 조금만 더 악화되면 원부자재 부족으로 공장 가동에 차질이 불가피하다는 우려 속에 인도, 파키스탄 등으로 원부자재 수입선 전환을 모색하고 있다.

방글라데시를 바짝 추격하고 있는 베트남도 원부자재의 중국 의존율이 30-40%에 이른다. 베트남 섬유의류협회(VITAS)를 중심으로 오는 3, 4월을 버티자며 업체들 간에 비축 원자재를 공동으로 사용하는 원자재 풀 운용을 추진하고 있다. 비축 물량이 있는 업체들이 이미 재고가 바닥 난 업체들을 도와가며 원자재 난을 공동으로 극복하자는 취지다. 그러나 이것은 임시방편. 말레이시아, 인도 등으로 원부자재 수입 선 다변화에 나서기로 했다.

인도는 양날의 칼을 잡은 상황이다. 유럽, 미국 등으로부터 의류 수입 바이어들의 발 길이 끊겼고 중국이 중요 고객이었던 면사, 직물 등 섬유류 수출도 차단됐기 때문이다. 의류 수출업체들은 중국으로부터 수입해오던 단추, 지퍼, 코오드, 아플리케, 바늘 등 의류 액세서리 소품 수입마저 중단됐다며 앞으로 가격 상승을 걱정하고 있다.

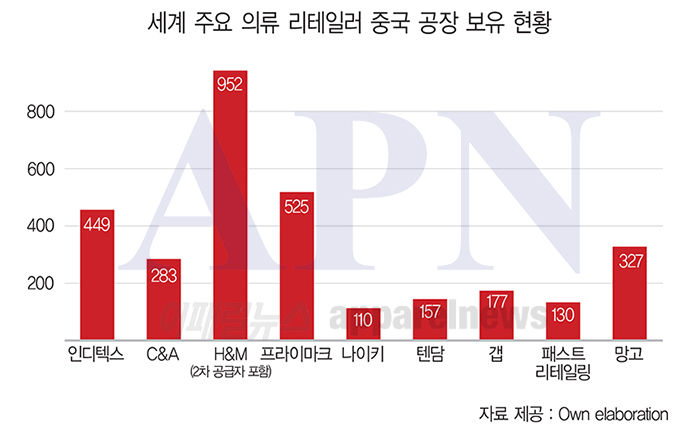

한편 중국 의류 소싱 의존도가 가장 높은 브랜드는 ‘저가 브랜드의 왕’이라 불리는 영국 프라이마크로 세계 도처에 가지고 있는 서플라이어 1,033개 공장 가운데 중국이 525개로 절반 이상, H&M은 952개로 방글라데시의 350개를 크게 앞지르는 것으로 파악됐다.

자라는 449개로 30%를 밑돌고 같은 스페인 브랜드지만 망고는 327개로 전체 아웃 소싱의 60%를 넘었다.

미국 브랜드 중에서는 갭이 전체 아웃 소싱 900개 가운데 200개, 노스 페이스 등을 가지고 있는 VF 코퍼레이션은 147개 공장이 중국에 포진해있다. 일본 유니클로의 패스트 리테일링도 130개 공장을 운영 중이다.

중국은 연간 의류 1,578억 달러, 직물 등 섬유 1,185억 달러 수출로 여전히 세계 시장의 30% 이상을 장악하고 있는 섬유, 의류 수출 최강국이다. 이번 코로나 19 사태를 겪으며 중국이 잠시 비운 자리의 파장이 이렇게 클 줄은 미처 몰랐다‘는 허탈한 소리도 들린다. 코로나 19 사태가 글로벌 의류 산업에 던지는 교훈이 있다면 의류 소싱의 리스크 분산이 절실하다는 점일 것이다.

< 저작권자 ⓒ 어패럴뉴스, 무단전재 및 재배포 금지 >

.jpg)

.gif)

많이 본 뉴스 더보기

- 1 유통 빅3는 왜 K패션 세일즈에 팔을 걷어 붙였나

- 2 현대 부산점, ‘커넥트 현대’로 9월 재개장

- 3 남성 슈트 소비 줄었지만 고급화 경쟁, 왜?

- 4 해외 정통 아웃도어, 한국 시장 잇달아 진출

- 5 SG세계물산, 패션사업 1분기 매출 250억

- 6 ‘트루릴리젼’ MZ를 위한 스트리트 패션으로 재탄생

- 7 네파, 신규 쿠셔닝 하이킹화 ‘휘슬라이저’ 출시

- 8 맨발같은 착화감의 친환경 슈즈 ‘비보베어풋’ 런칭

- 9 아디다스 연말 전망 상향 조정

- 10 中 쉬인과 어센틱브랜즈그룹, ‘톱숍’ 인수 눈독

- 11 ‘알레그리’, 3040 팬덤 키운다

- 12 ‘모드나인’ 오프라인·해외 사업 본격화

- 13 데상트, ‘피지컬:100 시즌2' 3인 화보 공개

- 14 핸드백 ‘바이옴’, 꾸안꾸 데일리백 인기몰이

- 15 서울 및 수도권 35개 백화점 여성캐릭터캐주얼 매출

- 16 린컴퍼니, 올 매출 2100억 목표

- 17 페어라이어, 일본을 들썩이다

- 18 [이혜인] 지속 가능의 원천, 중고 패션의 현재

- 19 ‘샌드베이지’ 첫 해외 수주 흥행

- 20 LVMH 1분기 매출, 3% 성장 그쳐

구인구직

지면 뉴스 보기

(주)어패럴뉴스사 대표자 : 김상무 서울 구로구 디지털로 243, 808호 (구로동, G-하이시티)

사업자등록번호 : 105-81-54606 통신판매업신고번호 : 구로 제1655호 Tel : 02)2224-3411 Fax : 02)2224-3417

사업자등록번호 : 105-81-54606 통신판매업신고번호 : 구로 제1655호 Tel : 02)2224-3411 Fax : 02)2224-3417