|

| 좋은사람들 |

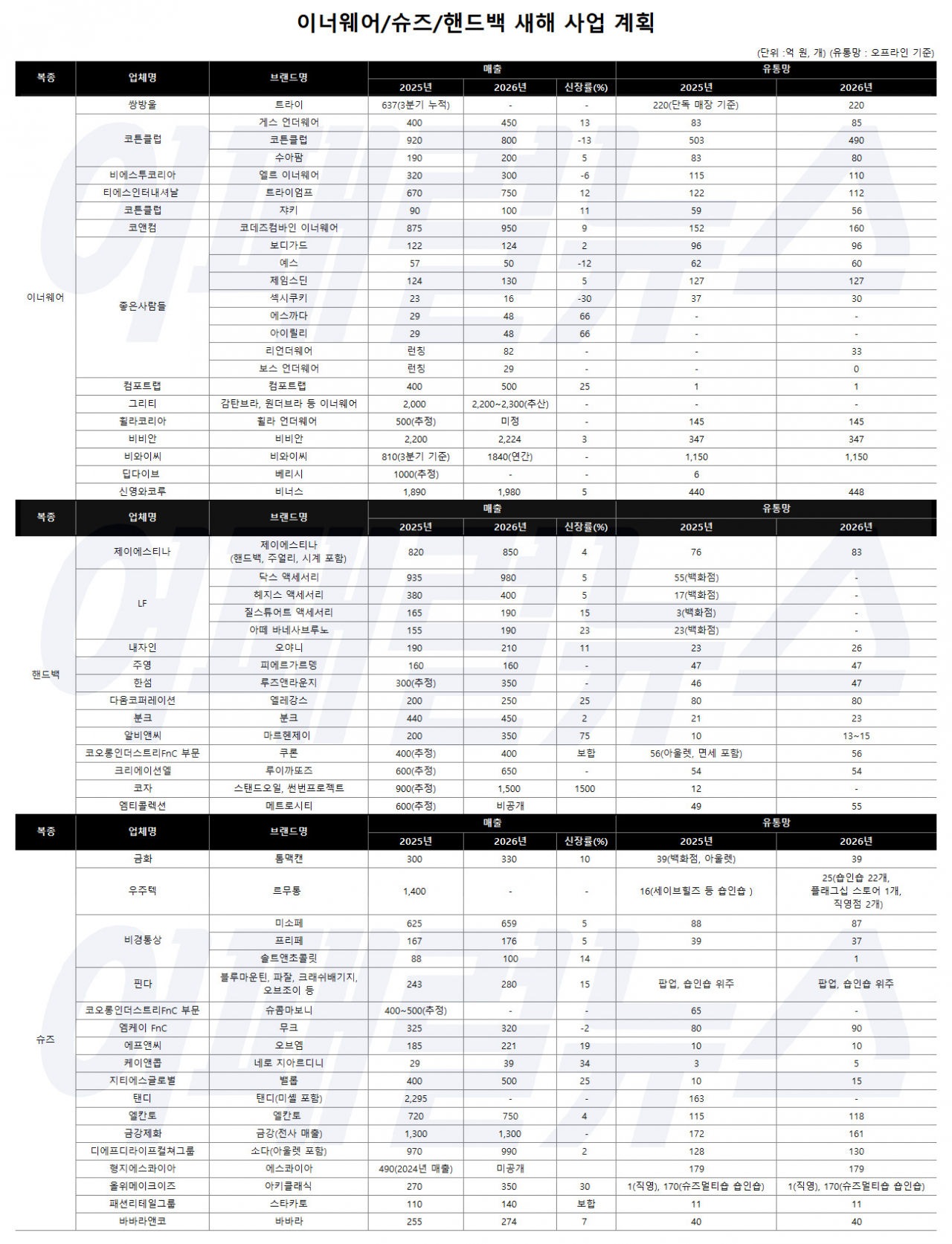

■이너웨어

대형마트, 로드숍 목표치 하향

온라인 브랜드 공격 모드 지속

[어패럴뉴스 박해영 기자] 전통 속옷 전문 기업들은 ‘축소에 축소’를 거듭중인 반면, 온라인 전문 브랜드는 공격 모드로 사업 방향을 설정했다.

오프라인 유통 브랜드의 경우 매출 목표를 보합 내지 하향으로 정한 경우가 지난해 23%에서 올해 40%로 더 늘었다.

비와이씨, 신영와코루 등 유력 전문 기업들은 세분화 전략을 가동한다. 이들은 저물고 있는 유통 채널 브랜드는 ‘축소’로, 성장 채널은 ‘확장’으로 목표를 설정한 게 특징이다. 채널과 타깃에 따라 유연하게 전략을 세우고 있는 것.

코튼클럽은 총 7개 브랜드 중 대형마트, 로드숍 중심 브랜드만 목표치를 하향 조정했다. 반면 온라인, MZ타깃 브랜드, 백화점 프리미엄 브랜드들의 매출 목표는 평균 11% 상향 조정했다.

좋은사람들은 브랜드 포트폴리오를 전면 개편, 올해부터 단계별로 신규 브랜드를 런칭한다. ‘리바이스 바디웨어’를 중단하는 대신, 올해 ‘리 언더웨어’, ‘보스 언더웨어’를 새롭게 시작한다. ‘리 언더웨어’는 ‘리바이스 바디웨어’ 매장을 전환해 런칭 첫 해 오프라인 유통망을 33개 점까지 확보하고 매출 목표는 82억으로 정했다.

직수입 프리미엄 언더웨어 ‘보스 언더웨어’는 홀세일과 홈쇼핑 중심으로 전개하며 29억 원 달성을 목표로 한다. 간판 브랜드 ‘보디가드’는 온라인 판매를 강화한다. 신규 사업에 힘입어 이 회사는 지난해 총 751억 원을 달성했고, 올해는 전년 대비 27% 신장한 951억 원을 목표로 한다.

비비안의 ‘비비안’은 지난해 100억 규모의 유상증자에 성공, 신사업을 강화하고 있다. 지난해 ‘센존 블루라벨’에 이어 최근 퓨징 테크웨어 ‘샌디즈’ 등 MZ 타깃의 신규 브랜드를 지속 확대한다.

그리티의 ‘감탄브라’는 지난해 빅모델 손예진을 기용해 런칭 이래 처음으로 1,000억 원을 돌파했고, 전사 매출도 2,000억 규모에 달한 것으로 추산된다. 올해는 채널, 카테고리 확대 등을 통해 외형 키우기에 돌입한다. 반면 상장 폐지 등 경영 리스크에 놓인 쌍방울은 대대적인 축소로 돌아섰다.

컴포트랩, 베리시 등 온라인 브랜드는 카테고리, 해외 시장, 오프라인 출점을 동시에 확장, 매출 목표도 상당히 공격적으로 정했다. 이들은 전년 대비 20~50% 신장을 목표로 하고 있다.

|

| 엘칸토 |

■슈즈

국내외 소싱처 다각화, 온라인 강화

수입군, 고환율에 보수적 물량 운용

[어패럴뉴스 박해영 기자] 지난해 매출 목표를 달성하지 못한 브랜드 비중이 70% 이상으로 추산되고, 전년 대비 하락한 브랜드도 50%에 달한다.

이에 탠디, 소다, 미소페, 슈콤마보니 등 백화점 제화 브랜드부터 에스콰이아, 엘칸토, 금강 등 정통 제화, 에코, 락포트 등 컴포트 슈즈까지 올해 사업 계획을 ‘효율과 축소’로 정했다. 매출 목표를 축소 내지 보합으로 정한 브랜드가 전체의 60%에 달하고, 나머지도 한 자릿수 신장으로 보수적으로 잡았다.

이는 백화점, 아울렛 등 유통망을 축소함에 따라 매출을 하향 조정한 것이다. 제도권 유통 업체의 40% 이상이 종전 대비 유통망을 축소하고 3년 연속 축소한 업체도 30%에 달했다.

지니킴, 세라 등은 자의반 타의반 매장을 축소했고, 최근 ‘오브엠’ 등은 오프라인 매장을 철수하고 온라인과 백화점 행사에 주력, 유통 효율화에 나선다.

주요 브랜드들도 백화점, 아울렛 등 유통 채널을 줄이면서 매출 목표를 5~10% 축소로 정했다. ‘탠디’는 매장 리뉴얼을 단행하고 파워 아이템 개발, 상품 적중률을 높이는데 주력한다. ‘미소페’도 매장을 종전 88개에서 87개로, ‘프리페’도 39개에서 37개로 줄이고 온라인에 집중한다. 대부분 국내 중심에서 해외까지 생산을 확대, 생산 소싱 다각화를 모색한다.

매출 목표를 상향 조정한 브랜드들은 기존 유통을 유지한 상태에서 매장당 효율을 높이는 전략을 구사한다. 바바라앤코의 ‘바바라’는 백화점 23개, 아울렛 14개, 쇼핑몰 3개 총 40개 점을 유지하고 매출 목표만 253억 원으로 상향 조정했다. 지난해 BI, 매장 리뉴얼을 단행한 엘칸토는 총 115개 매장을 운영 중인 가운데 내년에는 점 평균 매출 4% 신장, 연간 매출은 10% 증가한 450억 원을 목표로 한다.

헌터, 락피쉬 웨더웨어, 르무통 등 신흥 강자들은 국내외서 공격적으로 외형 확장을 이어갈 전망이다. 이들은 매출 목표를 30~50% 상향 조정했다.

‘락피쉬 웨더웨어’는 지난해 335억 원(3분기 누적)을 달성한 가운데, 올해 국내외 매출이 급증할 전망이다. 온라인 중심에서 한남, 성수, 명동, 도산 등에 플래그십 스토어를 오픈한 데 이어 신세계 강남, 부산 센텀시티점에 입점, 오프라인 매출 확대가 기대된다. 해외는 3년 내 50개 매장 확보를 목표로 한다. ‘헌터’는 슈즈 이외 가방, 의류, 키즈 등 신규 카테고리를 확장하고 마케팅도 강화한다.

‘르무통’은 지난해 1,400억 원을 돌파한 데 이어 올해 해외 사업 강화, 오프라인 채널 확대로 두 자릿 이상 신장이 예상된다.

수입 브랜드들은 환율에 대응하기 위해 보수적으로 유통망을 운영한다. ‘네로 지아르디니’는 신규 브랜드인데도 불구 올해 1개 점만 추가하고 숍인숍, W컨셉 등 온라인 중심으로 운영한다. 패션리테일그룹의 ‘스타카토’도 올해 11개 점을 유지한다.

|

| 분크 |

■핸드백

스탠드오일, 이미스 등 상위권 진입

해외 판로 다각화, 라인 확장 지속

핸드백 업계는 소비 경향, 유통 급변 이후 세대 교체가 빠르게 이뤄지고 있다. 상위권을 유지해 온 백화점 리딩 브랜드들이 연 매출 600억 선이 붕괴 된 반면 온라인 기반의 신흥 강자 이미스, 스탠드오일 등은 700억~1,000억 고지를 넘어서면서 상위권에 올라섰다.

지난해 백화점 제도권 브랜드 80% 이상이 매출 목표를 달성하지 못한 채 마감했다. 하락 폭도 최소 5%, 최대 20%에 달했다. 유통, 마케팅 등 브랜딩을 위한 투자도 보수적으로 돌아서면서 매출을 끌어올릴 만한 구실을 만들지 못했다.

루이까또즈, 닥스 액세서리, 쿠론, 메트로시티 등 리딩 그룹은 오프라인 유통을 슬림화하는 작업을 지난해에 이어 올해도 이어간다. 지난해 60~80개 점으로 축소한 데 이어 올해는 50~70개 점으로 더 줄인다. 대신 온라인 채널, 해외 판매, 라인 세분화 등에 나선다.

2024년까지 상승 무드를 탔던 칼린, 스탠드오일 등 신흥 강자들도 희비가 교차했다.

분크, 조이그라이슨, 칼린 등은 국내에서 성장 폭이 다소 줄었고, 이미스, 스탠드오일 등 해외 사업에 집중한 브랜드들은 매출이 큰 폭으로 상승했다. ‘이미스’는 액세서리부터 의류까지 토탈 패션으로 확장하고, 일본, 태국 등 해외 시장 진출 강화에 힘입어 1,000억 대 브랜드로 성장했다. ‘스탠드오일’은 선글라스, 슈즈 등 뉴 카테고리를 공격적으로 확장하고, 인도네시아 등 해외 채널 확장에 힘을 쏟았다.

이들 대부분은 올해 사업 계획 전략 키워드를 ‘오프라인 매장 투자, 해외 시장 진출, 카테고리 확장’로 설정했다.

‘분크’는 올해 신규 브랜드 사업을 검토하고 있다. ‘칼린’은 태국에 이어 홍콩, 대만 등 해외 매장 출점을 강화하고 4월 홍대 플래그십 스토어를 확장 이전한다. 지난해 르메메, 조이그라이슨, 폴뉴아, 레이브, 루에브르, 마르헨제이 등 성수, 한남 등 주요 상권에 플래그십 스토어를 공격적으로 오픈, 올해 성과가 기대된다.

< 저작권자 ⓒ 어패럴뉴스, 무단전재 및 재배포 금지 >

.jpg)

.gif)